Page 20 - 360.revista de alta velocidad Nº2

P. 20

Costes de las líneas de alta velocidad internalizados en la

360. contabilidad del administrador de la infraestructura

360. revista de alta velocidad

Fernández, F.J.; Vázquez, J.

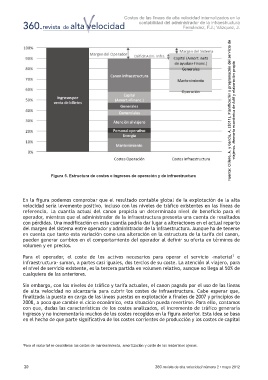

Figura 5. Estructura de costes e ingresos de operación y de infraestructura Fuente: Cillero, A. y García, A. (2011). Planificación y programación del servicio de viajeros. Memoria económica de Adif y elaboración propia

En la figura podemos comprobar que el resultado contable global de la explotación de la alta

velocidad sería levemente positivo, incluso con los niveles de tráfico existentes en las líneas de

referencia. La cuantía actual del canon propicia un determinado nivel de beneficio para el

operador, mientras que el administrador de la infraestructura presenta una cuenta de resultados

con pérdidas. Una modificación en esta cuantía podría dar lugar a alteraciones en el actual reparto

del margen del sistema entre operador y administrador de la infraestructura. Aunque ha de tenerse

en cuenta que tanto esta variación como una alteración en la estructura de la tarifa del canon,

pueden generar cambios en el comportamiento del operador al definir su oferta en términos de

volumen y en precios.

7

Para el operador, el coste de los activos necesarios para operar el servicio -material e

infraestructura- suman, a partes casi iguales, dos tercios de su coste. La atención al viajero, para

el nivel de servicio existente, es la tercera partida en volumen relativo, aunque no llega al 50% de

cualquiera de las anteriores.

Sin embargo, con los niveles de tráfico y tarifa actuales, el canon pagado por el uso de las líneas

de alta velocidad no alcanzaría para cubrir los costes de infraestructura. Cabe esperar que,

finalizada la puesta en carga de las líneas puestas en explotación a finales de 2007 y principios de

2008, a poco que cambie el ciclo económico, esta situación pueda revertirse. Para ello, contamos

con que, dadas las características de los costes analizados, el incremento de tráfico generaría

ingresos y no incrementaría muchos de los costes recogidos en la figura anterior. Esta idea se basa

en el hecho de que parte significativa de los costes corrientes de producción y los costes de capital

7 Para el material se consideran los costes de mantenimiento, amortización y coste de los materiales ajenos.

20 360.revista de alta velocidad/ número 2 • mayo 2012